去年有20年罕见的暴风雪席卷德州,昨天,奥斯汀部分地区(尤其是Round Rock一带)遭受了龙卷风的影响,伴随着间歇性的冰雹。

虽然极个别的房屋收到了比较严重的伤害,好在这次的极端天气来的快走的也快,并没有给整个奥斯汀带来大麻烦。

华奥希望各位屋主的房屋完好无损的同时,也希望大家可以熟悉房屋保险类型,具体理赔细节,申请理赔方式,理赔时效等知识。

各位屋主也要重新审视自己的房屋保险购买选项,选择不同或者更全面的房屋保险。

一、房屋保险的种类

基本险(Basic):保赔由于火灾,雷击,烟熏,风灾,冰雹,抢劫,偷窃,爆炸,玻璃破碎,飞机或汽车,暴乱或骚动,以及故意破坏对房屋造成的损坏。基本险还保赔人体受伤,损坏他人财产,律师费,医药费,室内个人财产,房屋损坏后的住房花费。

扩充险(Broad):在基本险的基础上加保由于电击,冰雪重压,水管冻坏,天空落体,热水器或空调系统断裂或烧坏,室内漏水造成的损坏。

全保险(All Risk):在基本险和扩充险的基础上加保除战争,水灾、地震和地陷之外几乎所有的内容。还保赔客人在室内或室外发生的意外,路人在室外发生的意外。家里的狗咬伤人后还要赔偿医药费,甚至律师费。

二、降低房屋保险开销

近年来,美国房屋保险费用直线上涨,随着房价高启使一些人的保费涨得更凶。此时,屋主如何采取有效措施,尽量减轻房屋保费上升给家庭财务带来的负担呢?

多问几家保险公司。要在现有保单到期前,打电话多询问几家保险公司,请他们报价,选其中最低的一家投保。保险公司一般会给3年以上的老客户5-10% 不等的折扣。

选择适当的保险种类。在美国,房屋保险的种类按照保险理论来归类,各州大同小异,能涵盖的项目都涵盖了。

提高自付额(Deductible ),即提高投保人在遇到损失时自己负责的比例。自付额是损失发生时,自己负担的部分,超过自付额的部分,保险公司才赔。房屋保险的自付额一般从250美元开始。自付额越高,保费越低。

尽量利用各种优惠折扣。加强房屋安全性,警铃系统、烟雾侦测器和安全锁(Dead Bolt Locks ) 等安全设施会大大降低危险发生概率,每一项可以为保费带来5%左右的折扣。房屋和汽车保在同一公司,一般也会有5%的折扣。屋主年龄在55岁以上,而且已经退休,可得到10%的折扣。

保持良好的信用记录。根据保险业的研究和观察,信用记录较好的人,一般也会注意较好地维护自己的房子。所以82%的房屋保险费,是以投保人的信用来确定的。

三、房屋保险的理赔过程

计算折价

所有财产损失都要折价(购买重置成本保险的除外)。各物品的折旧率不同,电器每年的折旧率为10%,硬式家庭每年折旧5%,软式家具每年折旧10%,工具每年折旧5%,衣服每年折旧5%,窗帘每年折旧20%,照相机每年折旧5%,古董、银器、珠宝则不折旧。

投保人应尽量提供原收据或复印的收据,作为核定损失的依据。很多美国人平时就将房屋内所有物品列出一份清单,并和购买时的收据一起收入在防火保险柜中寄存在银行的保险箱中,申请理赔时可派用场。如缺少损失物品的原收据,则手续相对复杂,有的需采用具结书等办法。

保存证据

如保险公司经营作风恶劣,不按法规及合约规定理赔,投保人应将整个事件的缘由记下来,保存好与保险公司沟通的信件副本,以便找律师控告保险公司。

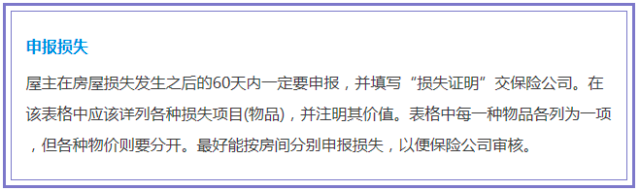

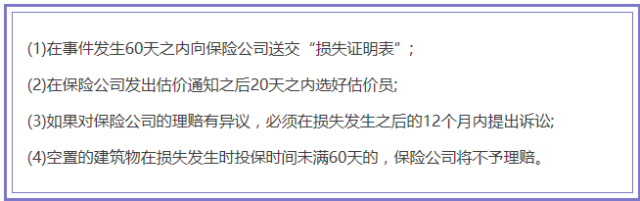

注意:房屋保险理赔的时限如下:

华奥团队将密切关注奥斯汀市场动态,与大家实时分享市场动向,请添加华奥小助手,与我们联系!

![]()